오늘은 배당 투자자라면 월별 배당 상품에서 배당 주기 측면에서 유리한 REIT 섹터의 대표 ETF 두 가지(SRET, KBWY)와 CEF(RQI)를 비교 분석하는 시간을 가져보는 것도 좋을 것입니다. . 일단 리츠 섹터는 미국주식을 처음 접하는 대부분의 투자자들이 자연스럽게 이해하는 월배당 또는 배당투자 섹터입니다. 일반적으로 Realty Income(O)은 국내 투자자들에게 가장 친숙한 월배당성장기업 중 하나로 고배당기업을 찾는다면 오메가헬스케어(OHI), EPR Property(EPR), Iron 등을 찾을 수 있다. 마운틴(IRM), 라이트씨프로퍼티(LTC)는 등을 만날 확률이 높다. 주식을 처음 접하면서 개별 종목에 맹목적으로 투자하는 위험을 우려하는 투자자들에게 ETF는 분산투자와 포트폴리오 운용 측면에서 매력적인 투자 대상이라 할 수 있다. 그래서 리츠형 ETF를 연구하고 연구하기 시작했을 때 가장 먼저 접한 것이 VNQ나 XLRE였습니다. VNQ와 XLRE가 대표적인 REIT ETF이지만 시가배당률이 낮고 분기배당이 다소 아쉬운 부분이 있습니다. 하지만 폐쇄형, 폐쇄형이라는 단어에 대한 부정적인 인식과 ETF에 비해 상대적으로 높은 수수료 때문에 RQI와 같은 폐쇄형 펀드 상품을 투자로 보지 않는 투자자들이 많다. 따라서 2개의 월배당 REIT 섹터 ETF(SRET, KBWY)와 CEF(RQI)의 시가배당률, 배당추세, 지분율, 주가추이, 5년 총수익률 등을 고려하면 본 투자상품이 더 좋은 성과를 내고 장단점은 무엇입니까? 가) SRET 국가별 지주 종류 및 중량

TOP 10의 보유 종목을 보면 상대적으로 배당수익률이 높은 종목이 적지 않다는 것을 알 수 있다. 그리고 이번 블로그 글에서도 여러 차례 언급된 아버부동산신탁(ABR)은 주택담보대출 업계의 대표적인 고배당 우량주로 상승한다. NSA(National Storage Affiliates turst)도 미국 전역의 자체 운영 스토리지 운영을 통해 수익을 창출하는 REIT입니다 YTD는 +21.18% 증가했으며 1년 총 수익률은 -23.47%로 대폭 하락했습니다 하지만 5년 총 수익률은 SPY입니다. 수익률은 +114.78%로 시장 대비 아웃퍼펌했습니다.

Omega Healthcare(OHI)는 LTC Property와 유사한 고배당 요양 시설 REIT이며 GNL도 시장 배당금이 11%인 고배당 상업용 REIT입니다. 그러나 흥미로운 점은 SRET 포트폴리오의 급격한 변화입니다. 실제 SRET는 2022년 11월 분석을 진행했는데 당시 포트폴리오 TOP10 종목을 비롯한 여러 종목이 현재 포트폴리오에 비해 너무 많이 변했다.

(2022년 11월 10일 기준 상위 10위) https://blog.naver.com/feelingsnow/222928468010

REIT ETF SRET vs VNQ vs CEF(RQI) 비교 분석 오늘 REIT형 월배당 SRET라는 프로젝트를 분석해보면 한국 투자자들은 비교적 잘 알려져 있습니다… blog.naver.com

지난 4개월 동안 포트폴리오에서 주식 비중이 많이 달라졌는데, 현재 포트폴리오에서 11월 현재 보유하고 있는 WPC와 같은 우수한 기업이 보이지 않는 것은 매우 이상하다. WPC가 GNL로 바뀐 것 같지만 개인적으로는 WPC가 좋은 회사로 바뀌지 않고 그대로 있을 수 있다고 생각합니다. 또한 ARR NLY AGNC는 부실한 투자로 간주되어 당시에 제기되었고 현재는 포트폴리오에서 사라졌습니다. 동적으로 포트폴리오가 변경되는 것을 볼 수 있습니다.

국가별로는 미국이 56.1%로 가장 높고, 싱가포르(16.8%), 3위(6.7%), 호주(6.7%), 멕시코(3.7%), 유럽, 캐나다, 남아프리카공화국 순이다.

KBWY도 SRET에 대해 비슷한 감정을 가지고 있고 배당금이 높은 REIT가 꽤 있습니다. 피해야 할 전형적인 모델 고배당 리츠 중 하나.

KBWY도 SRET와 비슷한 느낌인데 고배당 REIT가 일반 REIT ETF보다 비중이 더 큽니다.

KBWY를 예로 들면 대형주가 없고 일부 중형주와 대부분의 기업이 소형주로 대형주보다 개별주의 주가 변동성이 클 가능성이 높다고 볼 수 있다. -주식.

RQI 측면에서 배당성장 REIT는 기본적으로 배당수익률이 상당히 높은 고배당주보다 일반적입니다. (Realty Inc. AMT 등) 즉, 개별 기업의 장기 총수익률을 보면 우수한 기업이 많다. SRET 또는 KBWY, 총 수익률이 훨씬 높은 회사가 많이 있습니다.

더군다나 2022년 10월 31일 현재 포트폴리오와 현재 포트폴리오를 비교해봐도 종목의 큰 변화는 없고 가중치만 조정된 것이며 SRET와 같은 공격적인 포트폴리오 변화는 없는 것을 알 수 있다.

공산품 및 인프라, 아파트 및 의료 산업은 투자 비율이 높고 사무용 건물, 호텔 및 쇼핑 센터는 투자 비율이 낮음을 알 수 있습니다.

지역별로는 미국이 77.37%로 가장 높은 비중을 차지했고, 그 다음으로 북미가 18.82%, 유럽이 3.51%로 미국과 북미에 투자가 집중돼 있는 것으로 나타났다. & 총 수익

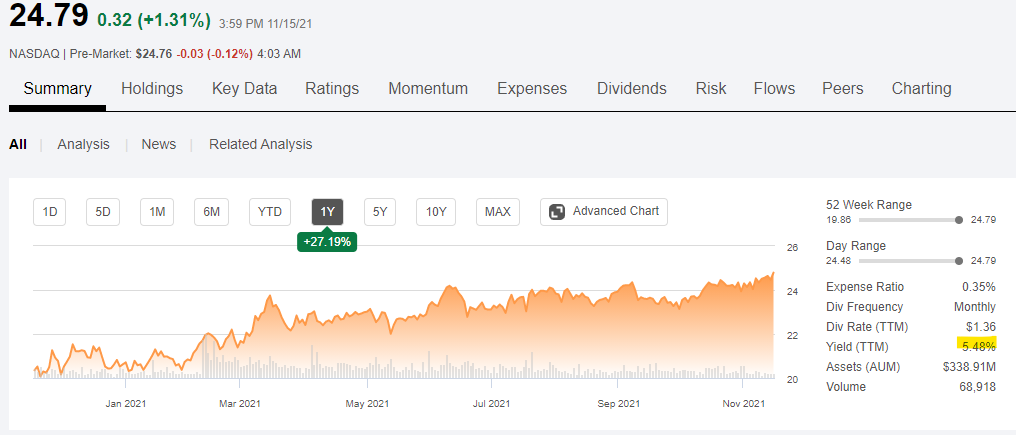

23.3.4 기준 SRETKBWYRQI의 시가배당률은 7.4% 7.29% 7.71% 형식 ETF(월배당) ETF(월배당) CEF(월배당) 운용수수료 0.59% 0.35% 1.91% 5년간 평균 배당성장률 -14.07% -10.31%+4.51%5년 총 수익률 -19.93%-3.48%+63.34%

아이러니하게도 SRET와 KBWY가 보유하고 있는 종목 중 일부는 배당수익률이 10% 이상인 반면 ETF의 배당수익률은 7% 이하에 불과하며 배당수익률은 5년째 하락세를 보이고 있다. 100배를 준다면 장기투자의 총수입이 나쁘지 않다면 원금손실을 제외하고 5년간의 총수입을 보면 SRET와 KBWY의 수입은 원래보다 적어질 것이다. 피제수. RQI는 5년 총 수익률이 동료보다 우수할 뿐만 아니라 SPY의 총 수익률을 능가하는 두 ETF와 현저하게 다릅니다. 물론 폐쇄형 펀드이기 때문에 운용수수료가 1.91%로 두 ETF보다 훨씬 비싸지만 그래도 수익률은 꽤 높다. 폐쇄형 펀드는 레버리지를 사용하고 커버드 콜옵션 전략도 사용하기 때문에 보유하고 있는 주식의 배당수익률이 낮아도 더 높은 배당금을 지급할 수 있습니다. 높은 현금흐름을 창출하기 위해 콜옵션을 매도하는 등의 전략을 사용하는 JEPI, QYLD 및 기타 Covered Call ETF의 전략과 유사하게 거의 모든 CEF도 이 전략을 채택하여 시가 배당률보다 훨씬 높은 배당금을 지급할 수 있습니다. . 주식 보유. 그렇게 말할 수 있습니다. 다) 배당추세 1) SRET SRET의 경우 배당금이 꾸준히 감소하는 경향을 보인다. 2) KBWYKBWY 기준으로 보면 SRET보다는 낫지만 2020년 코로나 사태 이후 배당금이 하락한 이후 배당금이 코로나 이전 수준으로 돌아가지 않고 있다. 3) RQIRQI는 항상 분기배당을 하였으나 2016년부터 월배당을 하여 배당을 줄이지 않고 있으며, REITs부문이 더 어려운데도 불구하고 2022년에 특별배당을 한 이력이 있다. D) 주가 동향 SRET & KBWY SRET를 예로 들면, 상장부터 신종 코로나 바이러스 발생 이전까지는 주가가 호조를 보였으나 신종 코로나 바이러스 발생 직후 급락하여 주가가 전혀 회복되지 않은 것으로 보입니다. KBWY의 경우 2011년부터 2019년까지 꽤 좋은 성적을 냈지만 코로나 이후 급락하면서 주가가 조금 회복되는 듯했다가 다시 하락세를 보이는 듯했다. RQI도 꾸준히 상승해 코로나 폭락 때는 그대로 보였지만 코로나 이전 저점을 돌파한 뒤 현재 조정을 받았지만 코로나 폭락은 회복된 뒤였다. 이제 2016년 1월 각 상품에 $10,000를 투자한 후 배당금에 투자한 총 수익률을 살펴보겠습니다. 2016년 1월부터 비교한 이유는 SRET이 가장 긴 실적을 볼 수 있다는 점을 기준으로 SRET이 가장 짧은 역사를 가지고 있기 때문입니다. 피크는 -56.67%, 즉 피크에서 -48.57% 하락입니다. 3. RQI RQI의 경우 동일한 조건에서 $10,000가 $17,911이 되며 연평균 수익률은 8.47%이고 MDD는 -40.63%로 앞선 두 ETF보다 좋고 변동성이 적습니다. 결론 고배당 투자가 사람에게 좋지 않은 이유는 ARR ORC NLY와 같은 개별주식에만 투자하는 것이 아니라 주가와 배당금이 함께 하락하고 ETF와 같은 분산투자도 안전하다고 판단되기 때문이다. SRET나 KBWY로 인한 것일 수 있습니다. 기대에 미치지 못하는 경우가 많았습니다. SRET와 KBWY의 5년 총 수익률이 나쁘다고 해서 이 ETF에 있는 회사들이 나쁘다고 생각하지 않습니다. 다만 포트폴리오 항목이 너무 다양하다는 단점이 있는 것 같아요. SRET 재고 분석에서 언급한 것처럼 재고가 너무 쉽게 변하는 경향이 있는 것 같습니다. 몇 달. 제 기억이 맞다면 SRET는 과거에 CIM과 같은 주식을 보유했던 것으로 압니다. 현재 홍콩에 진출한 ABR, 4개월 전 홍콩에 진출한 WPC 등은 장기 배당 투자에 적합한 우수한 기업이다. 물론 이건 제 개인적인 생각일 뿐이고, COWZ를 예로 들면 현금흐름이 우수한 100개 기업을 선별해 투자하는 ETF는 주가가 계속 변동해도 별 문제가 없는 것 같습니다. 투자 포트폴리오. RQI의 경우 리츠가 더 좋은 기업이 많아 비중을 조정했지만 단기주식의 편입과 제외가 과하지 않게 커버드콜 전략을 통해 10개 이상의 안정적인 현금흐름이 창출됐다. 배당금 삭감 없이 년. 주어진 점은 긍정적으로 볼 수 있습니다. RQI의 실적을 보면 10년 주가수익률은 +13.76%에 불과했지만 받은 배당금의 재투자로 주식수 증가로 인해 장기적으로 총수익률이 상승했다. 특히 이들 종목은 지난 1년간 -19.99%의 주가하락에도 불구하고 장기배당금이 꾸준히 재투자되고 있어 더딘 속도이기는 하지만 자산과 현금흐름이 성장할 가능성이 크다. 배당 투자자들이 저지르는 가장 흔한 실수 중 하나는 시가 총액과 배당 수익률에 너무 집중하여 주가는 하락하지만 배당 수익률은 크게 상승하는 회사에만 투자하여 자산과 배당금이 계속 감소하는 것입니다. 물론 비즈니스 모델이 탄탄한 리츠나 개별주가 거시경제 상황에 따라 배당금을 줄이지 않으면 주가가 급락하게 되는데 이는 저점 스핀오프 반응과는 다르다. SRET나 KBWY가 보유하고 있는 고배당주라고 다 부실한 것은 아니므로 이들 ETF가 보유하고 있는 종목 중 배당이 좋은 기업이나 비즈니스 모델이 좋은 기업, 주가 동향이 좋은 기업이 있다면 이 두 종목을 ETF로 활용할 수 있을 것 같습니다. 전체 REITs 부문에 투자하면서 매달 약간의 배당금 현금 흐름을 얻고 싶다면 RQI가 이러한 ETF 중 하나보다 더 매력적인 옵션이 될 수 있다고 생각합니다. 투자에 대한 책임은 각 개인에게 있습니다.